新华社:快连-IPO雷达 | 优迅股份“闪电”上会遇阻,十年控制权之争埋隐患|界面新闻 · 证券

界面新闻记者 赵阳戈

厦门优迅芯片股份有限公司(以下简称“优迅股份”)的科创板IPO之旅在“闪电”上会之际突遭“暂缓”,上市委就其经营持续性与控制权稳定性提出关键质疑,引发市场广泛关注。优讯股份由中信证券保荐。

界面新闻留意到,优迅股份在10Gbps及以下速率产品市场占据国内龙头地位,但其营收与净利润走势背离,毛利率连续下滑。与此同时,高端产品的贡献尚未形成规模,未来增长故事能否兑现仍有待验证。

另外,一场长达十余年的控制权之争虽已告段落,但演化至今,股权分散、实控人表决权比例偏低的现状,也为优讯股份治理埋下了不确定性。

营收净利背离,毛利率连续承压,可持续性遭质疑

在9月19日的上市委审议中,优迅股份的经营可持续性成为首个被问询的焦点。

优迅股份专注于光通信前端收发电芯片的研产销,产品应用于光模组(包括光收发组件、光模块和光终端)。其中,光通信收发合一芯片业务收入占比86%,其余跨阻放大器芯片(TIA)、限幅放大器芯片(LA)、激光驱动器芯片(LDD)等占比都很小,产品结构显得单一。

优讯股份近三个会计年度营业收入实现了10.26%的年度复合增长率,从2022年的3.38亿元升至2024年的4.1亿元,2025年上半年营收2.38亿元。但公司净利润却出现背离下行,2022年至2025年上半年分别为8139.84万元、7208.35万元、7786.64万元、4695.88万元;扣非净利润分别为9573.14万元、5491.41万元、6857.1万元、4168.69万元,复合增长率为-15.36%。

此外,优讯股份毛利率连续三年半下滑,从2022年的55.26%降至2025年上半年的43.48%,显示公司盈利能力并未跟上收入增长的脚步。

界面新闻发现,优迅股份净利润承压,是受到了产品售价和成本的双重挤压。

优迅股份主要产品光通信收发合一芯片的平均售价,从2022年的2.66元/颗下降至2025年上半年的2.29元/颗。其他如跨阻放大器芯片(TIA)的产品,平均销售单价也有不同程度的降低。

与此同时,光通信收发合一芯片的平均单位成本分别为1.22元/颗、1.3元/颗、1.32元/颗、1.29元/颗。优迅股份解释,2023年、2024年平均单位成本上升主要系晶圆成本上涨等因素影响,上涨的理由诸如晶圆代工厂产能紧张以及美元汇率上升等。根据历史数据,对晶圆的采购额占比至少一半以上。

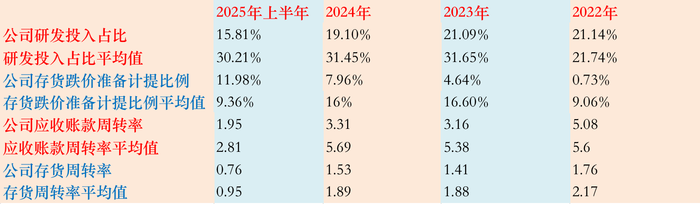

界面新闻进一步梳理发现,实际上,优迅股份说明书中所呈现的净利润已经有所“平滑修饰”,这背后“牺牲”的是研发费用投入占比,以及存货跌价计提比例。

根据说明书,优迅股份2022年至2025年上半年的研发投入占比逐步下降,分别为21.14%、21.09%、19.1%、15.81%。而同行业上市公司同时期的平均值为21.74%、31.65%、31.45%、30.21%,优迅股份明显低于同行。

另一方面,优迅股份存货数据波动也耐人寻味,2022年至2025年上半年,存货账面价值分别为12978.43万元、9035.85万元、17496.63万元、14294.14万元,其中2024年较2023年增幅93.64%,远高于同期营业收入的增幅(31%)。同时,优迅股份的存货跌价计提比例分别为0.73%、4.64%、7.96%、11.98%,也低于行业平均。

此外,根据说明书,优迅股份应收账款情况周转率分别为5.08、3.16、3.31、1.95,存货周转率分别为1.76、1.41、1.53、0.76,均呈现下降态势,且同样低于行业平均值。

在此背景下,上市委要求公司结合产品结构、议价能力、市场开拓、主要产品验证及在手订单等情况,对毛利率趋势、经营业绩可持续性等进行说明。

主打产品“天花板”明显,高端产品放量有待验证

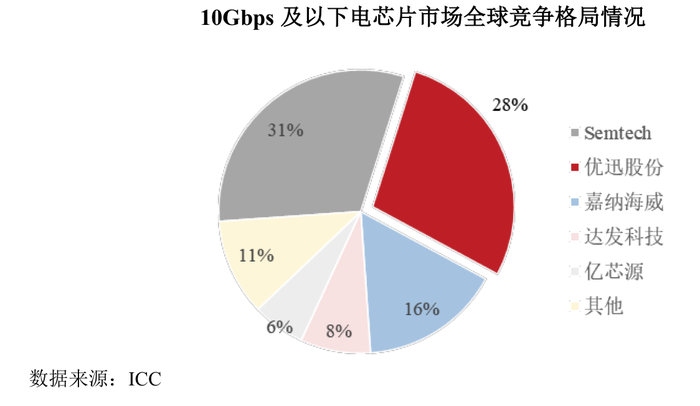

根据ICC数据,2024年度,优迅股份在10Gbps及以下速率产品细分领域市场占有率位居中国第一,世界第二,公司是国内光通信领域的“国家级制造业单项冠军企业”。根据2025年上半年的数据,公司10Gbps及以下速率产品的收入占比高达99%。

但10Gbps及以下速率产品的市场空间有多大呢?

根据ICC数据,该速率电芯片市场规模为3.7亿美元(26.64亿元),2029年预计为4.9亿美元(35.28亿元)。中国光通信电芯片市场对应2024年及2029年市场规模分别约为1.67亿美元(12.02亿元)及2.2亿美元(15.84亿元)。

优迅股份境内业务收入占比达82.6%,考虑到市场容量和增速,优迅股份留给市场的想象空间并不大。

而25Gbps及以上速率产品的市场规模,相比10Gbps及以下速率产品,就大了许多。

根据披露,2024年25Gbps速率产品电芯片市场规模为5.7亿美元(41.04亿元),2029年预计为11.4亿美元(82.08亿元)。其中中国市场对应的数据分别约为2.57亿美元(18.5亿元)及5.13亿美元(36.94亿元)。

100Gbps及以上速率产品2024年市场规模为30亿美元(216亿元),2029年预计为81亿美元(583.2亿元)。其中中国市场对应的数据分别约为13.5亿美元(97.2亿元)及36.45亿美元(262.44亿元)。

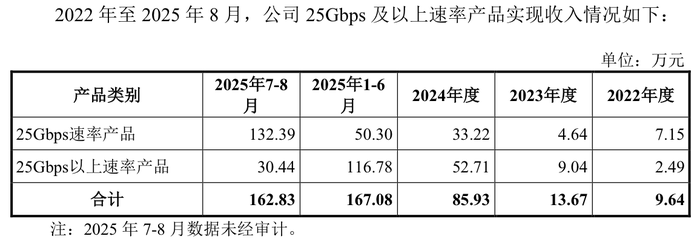

不过,优迅股份2022年至2025年前八月,25Gbps及以上速率产品的收入分别为9.64万元、13.67万元、85.93万元、329.91万元。2025年上半年,25Gbps及以上速率产品的收入占比只有0.7%。

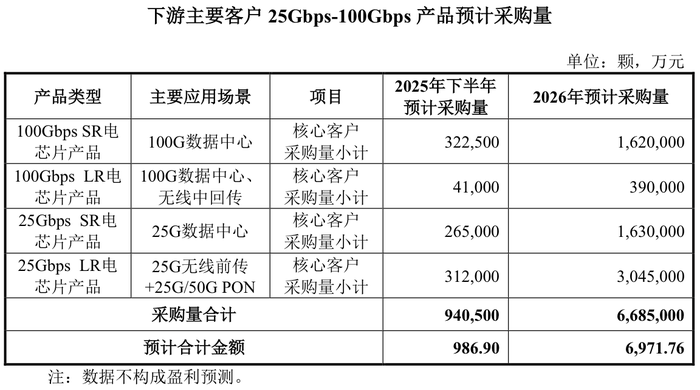

优迅股份表示,虽然截至2025年8月末,25Gbps及以上速率产品在手订单只192.25万元,但这仅反映了主要客户未来短期内的预计采购情况。而根据公司的预计,2025年下半年采购量有94.05万颗,金额986.9万元;2026年预计采购量能到668.5万颗,合计金额6971.76万元,是2025年下半年的7倍。

当然就以上预计,优迅股份也提醒,预计数据不构成盈利预测。那么后续能否如优迅股份预计一般,顺利打开局面,也只有待时间来验证了。

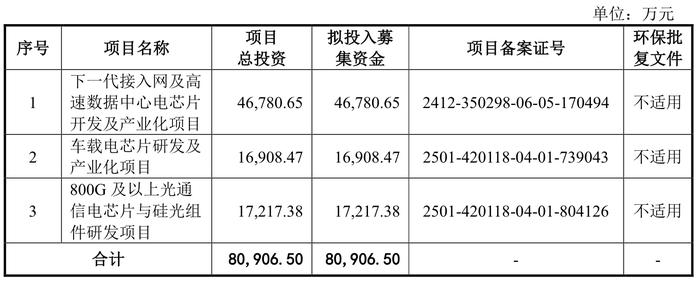

另外,此次优迅股份计划共募资8.09亿元,投向聚焦主业。

根据说明书数据,2022年至2025年上半年,优迅股份经营活动产生的现金流量净额分别为3294.57万元、5791.31万元、391.3万元、9047.1万元。

2022年公司分红4000万元,2024年分红1800万元(实际发放时间为2025年)。截至2025年6月末,公司一年内到期的非流动负债为87.21万元。2022年至2025年上半年,优迅股份的资产负债率(合并)分别为21.09%、13.64%、11.3%、7.5%。

控制权是否稳定?

控制权稳定性是上市委关注的另一核心问题,其背后是优迅股份长达十余年的股权与管理层纠纷。

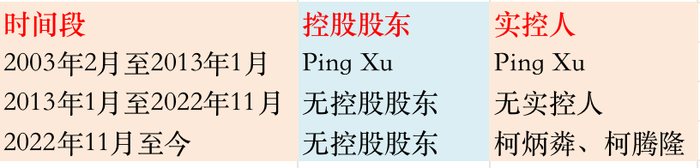

优迅股份的股权演变可分为三个阶段,第一个阶段是2003年2月至2013年1月,为初创期。此阶段控制权归属清晰。

公开资料显示,优迅股份成立于2003年2月,Ping Xu以技术出资,持有60%的股份,系公司的控股股东、实控人。前十年里,Ping Xu持股比例最高,任职公司总经理。

上述阶段的柯炳粦持股12%,任职董事长,主要负责融资和日常管理工作。另一位持股8%的吴晞敏,主要负责市场开拓和产品销售。公司整体符合科技型初创企业的特征。

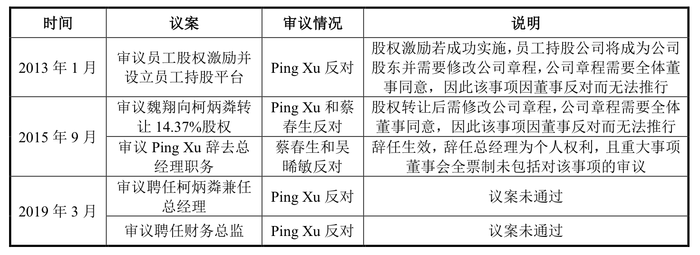

第二阶段是2013年1月至2022年11月期间,为控制权争夺期。该时段优讯股份陷入无控股股东无实控人状态,这个阶段公司管理层之间暗藏的矛盾也爆发出来。

从2007年来,因优迅股份技术及产品开发、盈利情况不及预期,Ping Xu与公司股东、经营层之间就渐渐出现了经营理念上的分歧。

为削弱Ping Xu的话语权,公司董事会曾在2009年3月同意实行董事长(柯炳粦)负责制,全权负责公司的经营管理,并大幅调低Ping Xu月度基本工资。

面对自己形势减弱,Ping Xu遂成立其他企业进行经营,这激起了更大的不满,优迅股份以侵害商业秘密为由,对Ping Xu等提起知识产权诉讼并胜诉。

2013年,Ping Xu事实上不再担任公司总经理,2015年Ping Xu正式辞去总经理职务。同时Ping Xu也降低了持股比例至清零,该阶段末,Ping Xu能控制的表决权只有8.18%(通过其配偶的持股平台)。

与此同时,原本持股12%的柯炳粦通过直接与间接方式提升表决权至26.25%。但在此期间,公司管理层之间的矛盾,也大大掣肘了公司的发展,这个从议案审议的拉扯可见一斑。2016年至2018年、2020年,公司未召开过董事会,公司最高权力机构运行陷入停滞。

第三阶段便是2022年11月至今,明确了新的实控人,但股权结构分散。

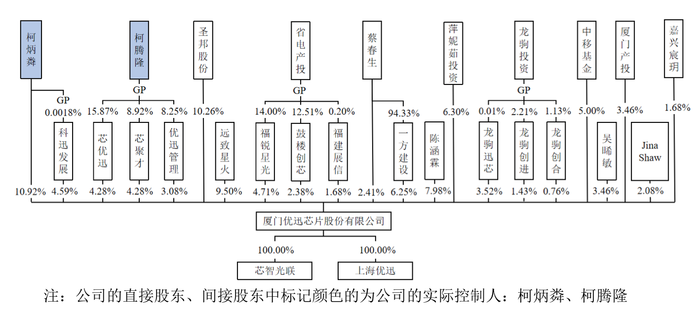

在此消彼长下,柯炳粦及其子柯腾隆逐步合计控制了公司27.13%的表决权(柯炳粦直接持股10.92%,间接控制4.59%;柯腾隆通过员工持股平台控制11.63%表决权),最终被认定为实控人。此时公司的最高权力机构也变更为了股东会,柯炳粦一方拿下了董事会9席中的5席。

不过需要指出的是,此时的优迅股份股权分散,并无控股股东。部分股东如圣邦股份(300661.SZ,持股10.26%)、远致星火(持股9.5%)、陈涵霖(持股7.98%)、萍妮茹投资(持股6.3%)、一方建设和蔡春生(合计控制8.66%表决权)与实控人直接持股比例相近。

在优迅股份完成发行后,实控人控制的表决权比例将进一步稀释至20.35%的背景下,“是否存在上市后控制权变更风险”自然成了监管层的质疑,尤其是监管层要求公司厘清“Jina Shaw、Ping Xu及萍妮茹投资、蔡春生及一方建设之间是否存在应披露未披露的关联关系或一致行动关系”。

值得一提的是,说明书中,优迅股份提及有合计67.72%的股东出具了不谋求控制权的承诺,但上市委仍对控制权问题持续追问,显示其对此并未完全放心。优迅股份后续需就监管问询进行补充披露,其IPO进程仍存变数。